Newsletter Mercados

July 17, 2026 • 994 words • 0 sources

Escucha esta newsletter en formato podcast

Tres voces, conversación natural. Escúchalo mientras te pones al día.

Contexto Global

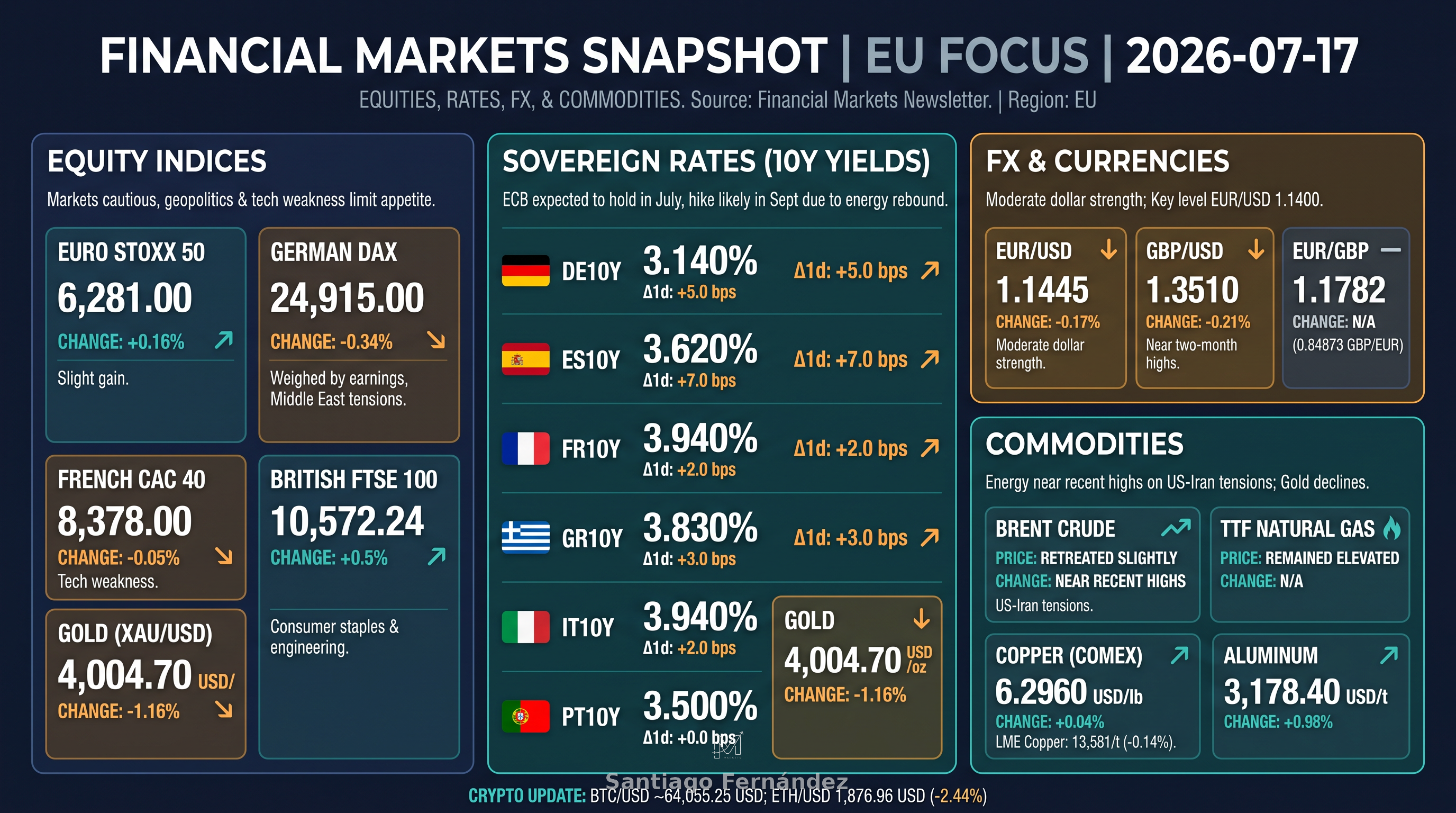

La sesión del jueves 16 de julio mostró una cautela generalizada en los mercados europeos, con movimientos mixtos en renta variable. La tensión geopolítica entre EE. UU. e Irán sigue siendo un factor dominante, junto con expectativas de política monetaria del BCE. El sector de semiconductores mostró fortaleza gracias a inversiones en IA, compensando parcialmente las presiones inflacionarias por energía.

Tipos de Interés

No se encontraron datos de cierre específicos para rendimientos de bonos soberanos europeos (Bund, OAT, BTP, Bonos, Gilts) ni para curvas 2s10s/5s30s. Los swaps EUR IRS 10y y USD IRS 10y tampoco estuvieron disponibles. Se espera que el BCE mantenga tipos en su reunión del 23 de julio, aunque una mayoría creciente anticipa una subida en septiembre.

Deuda Soberana

No se encontraron datos de cierre para diferenciales de deuda soberana (BTP-Bund, Bonos-Bund, OAT-Bund) ni resultados de subastas para el 16 de julio de 2026.

Crédito Corporativo

El sentimiento del crédito corporativo europeo se mantuvo prudente, con las tensiones geopolíticas limitando el apetito por riesgo. No se obtuvieron datos de índices iTraxx ni flujos de ETFs de crédito (HYG, LQD) para la sesión.

Divisas (FX)

El EUR/USD retrocedió un 0.17% hasta 1.1445, reflejando una moderada fortaleza del dólar. El GBP/USD cayó un 0.21% hasta 1.3510, aunque cerca de máximos de dos meses. El EUR/GBP se situó en 1.1782 (0.84873 GBP/EUR). No se encontraron datos de USD/JPY ni DXY.

Commodities

El crudo Brent retrocedió ligeramente, pero se mantuvo cerca de máximos recientes por las tensiones EE. UU.-Irán. El gas natural TTF continuó elevado. El oro (XAU/USD) cayó un 1.16% hasta 4,004.70 USD/oz. El cobre Comex subió un 0.04% hasta 6.2960 USD/lb, mientras que el cobre LME bajó un 0.14% hasta 13,581 USD/t. El aluminio subió un 0.98% hasta 3,178.40 USD/t.

Renta Variable

El Euro Stoxx 50 cerró con una ligera ganancia del 0.16% hasta 6,281.00 puntos. El DAX alemán cayó un 0.34% hasta 24,915.00 puntos, lastrado por la revisión de ganancias corporativas y tensiones en Oriente Medio. El CAC 40 francés descendió un 0.05% hasta 8,378.00 puntos, afectado por la debilidad tecnológica (STMicroelectronics -4.9%). El FTSE 100 británico subió un 0.5% hasta 10,572.24 puntos, impulsado por valores de consumo básico e ingeniería. No se dispuso de datos del IBEX 35.

Criptomonedas

Bitcoin (BTC/USD) cotizó en torno a 64,055.25 USD, con una capitalización de mercado de 1.33 billones USD. Ethereum (ETH/USD) cerró en 1,876.96 USD, una caída del 2.44% respecto al cierre anterior, con capitalización de 233 mil millones USD.

Conclusión

Los mercados europeos se mantienen cautelosos, con la geopolítica y la energía como principales focos de riesgo. La fortaleza del dólar y la debilidad tecnológica limitan el apetito por riesgo. Se espera que la atención se centre en la reunión del BCE del 23 de julio y en la evolución de las tensiones en Oriente Medio. Los niveles clave a vigilar incluyen 6,200 en Euro Stoxx 50 y 1.1400 en EUR/USD.