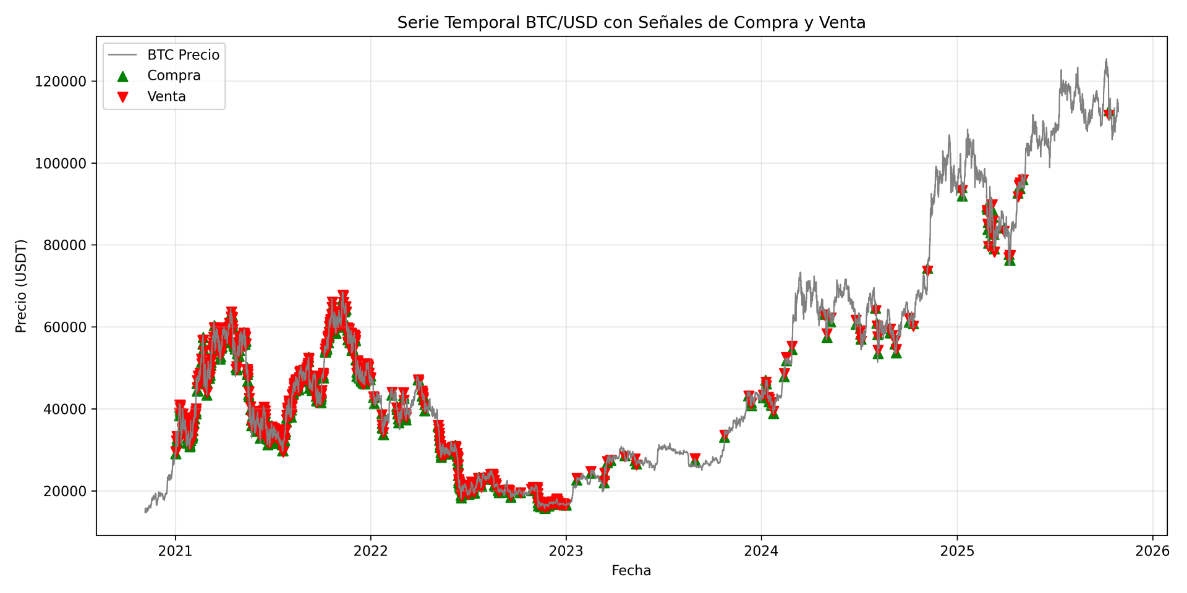

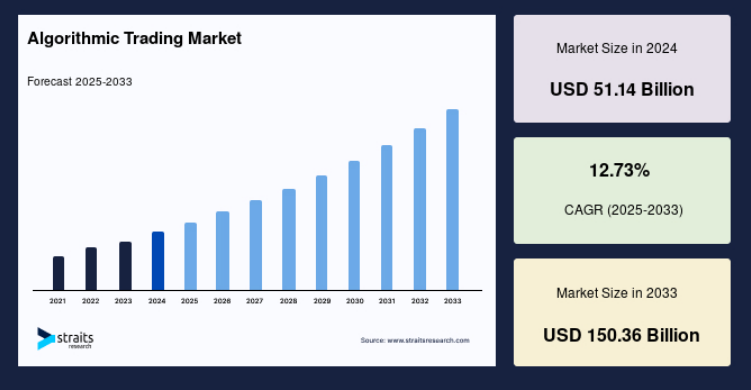

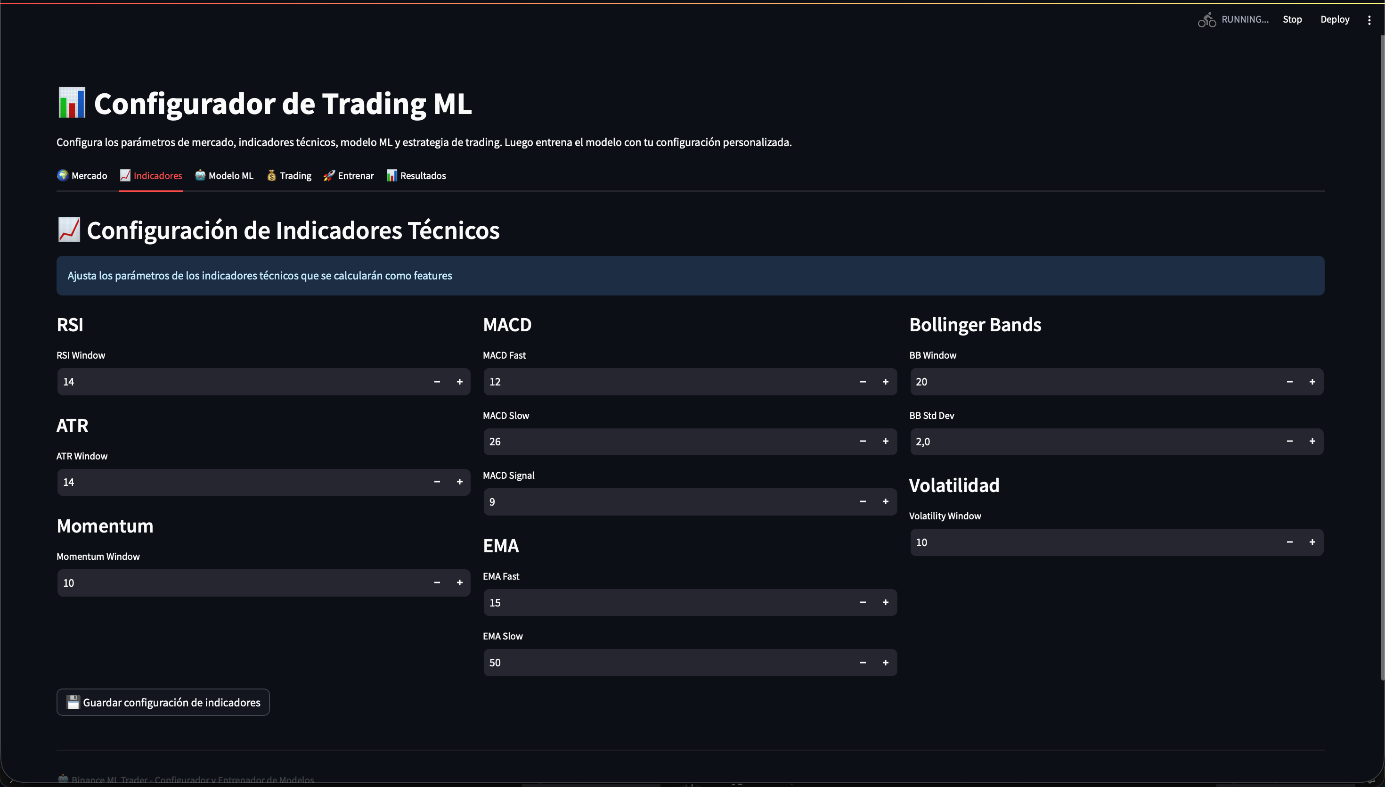

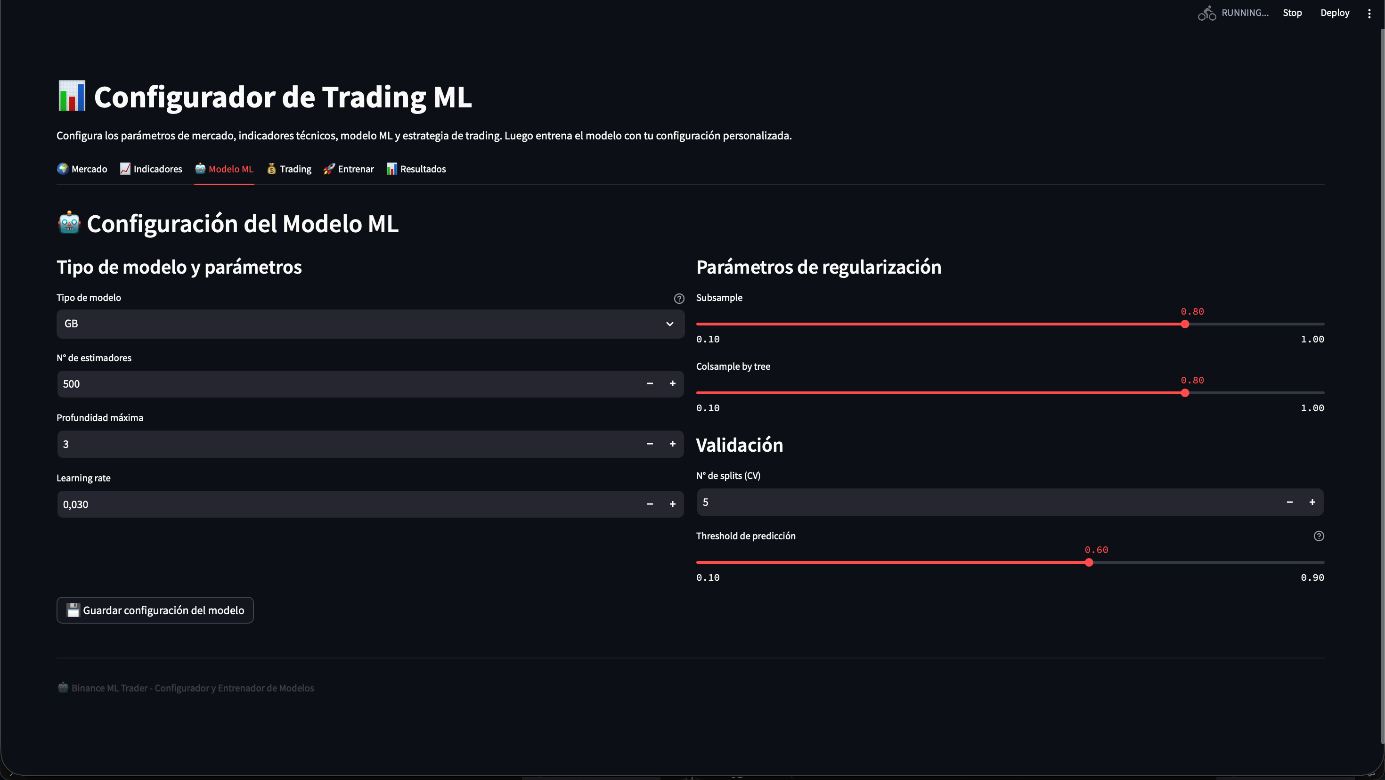

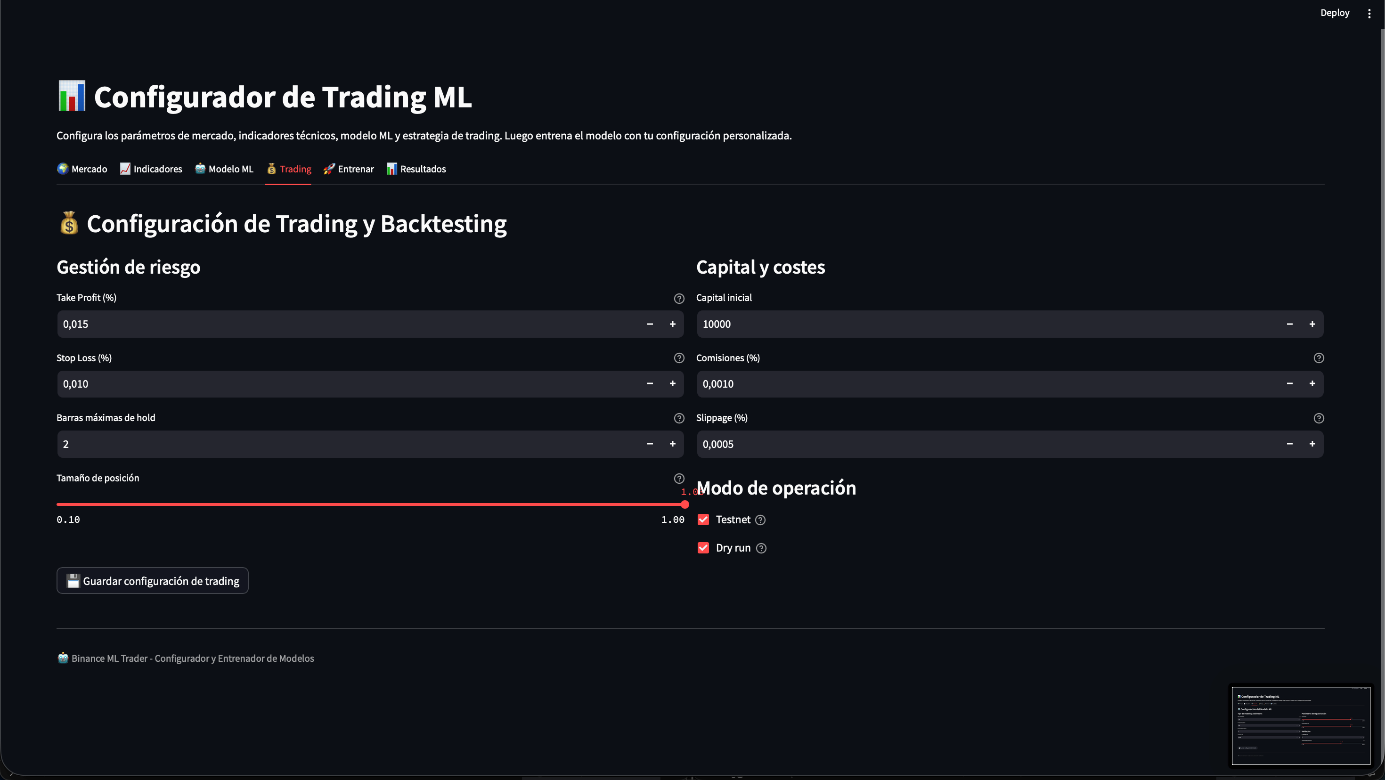

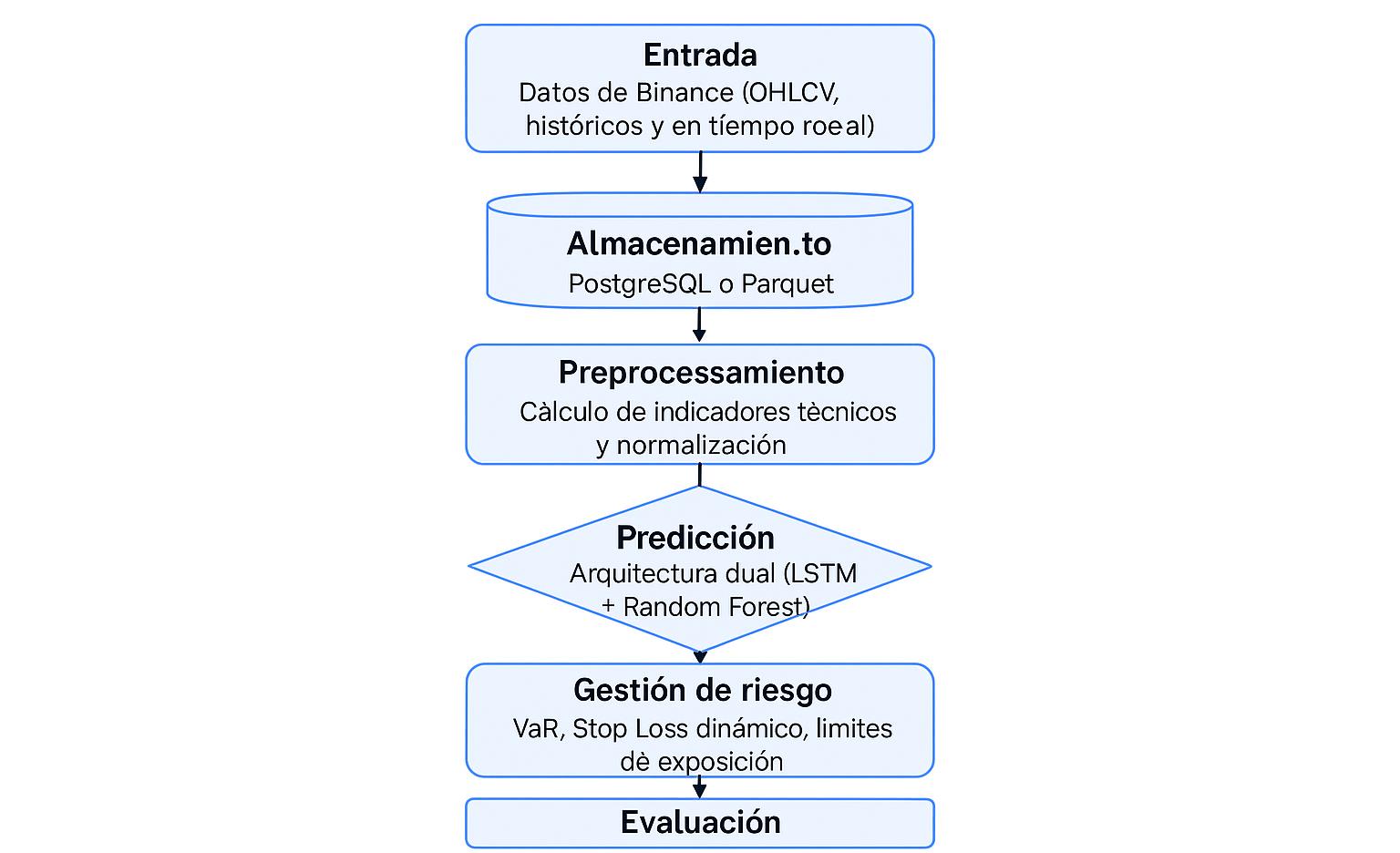

Pipeline completo de trading algorítmico.

Figura 1. Diagrama de arquitectura del sistema: desde la adquisición de datos vía Binance API hasta la ejecución de órdenes y visualización de resultados. El pipeline integra descarga (download_data.py), feature engineering (feature_engineering_ext.py), entrenamiento (train_model_xgb.py), backtesting walk-forward (backtest_model_walkforward.py) y live trading simulado (live_trader.py).

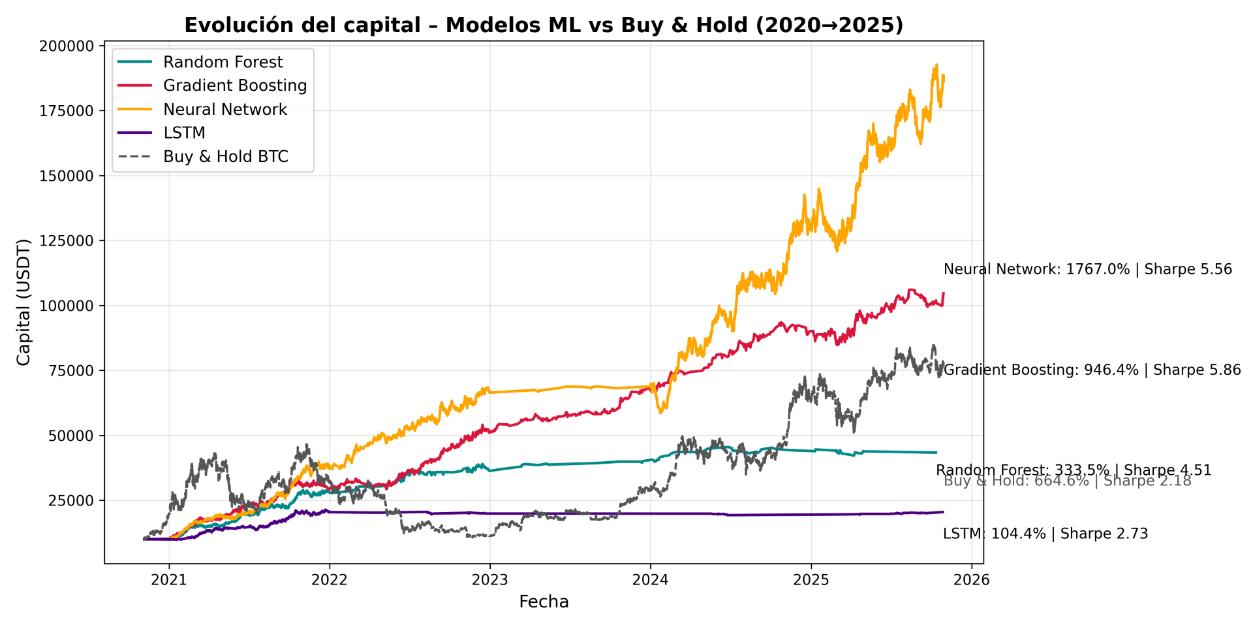

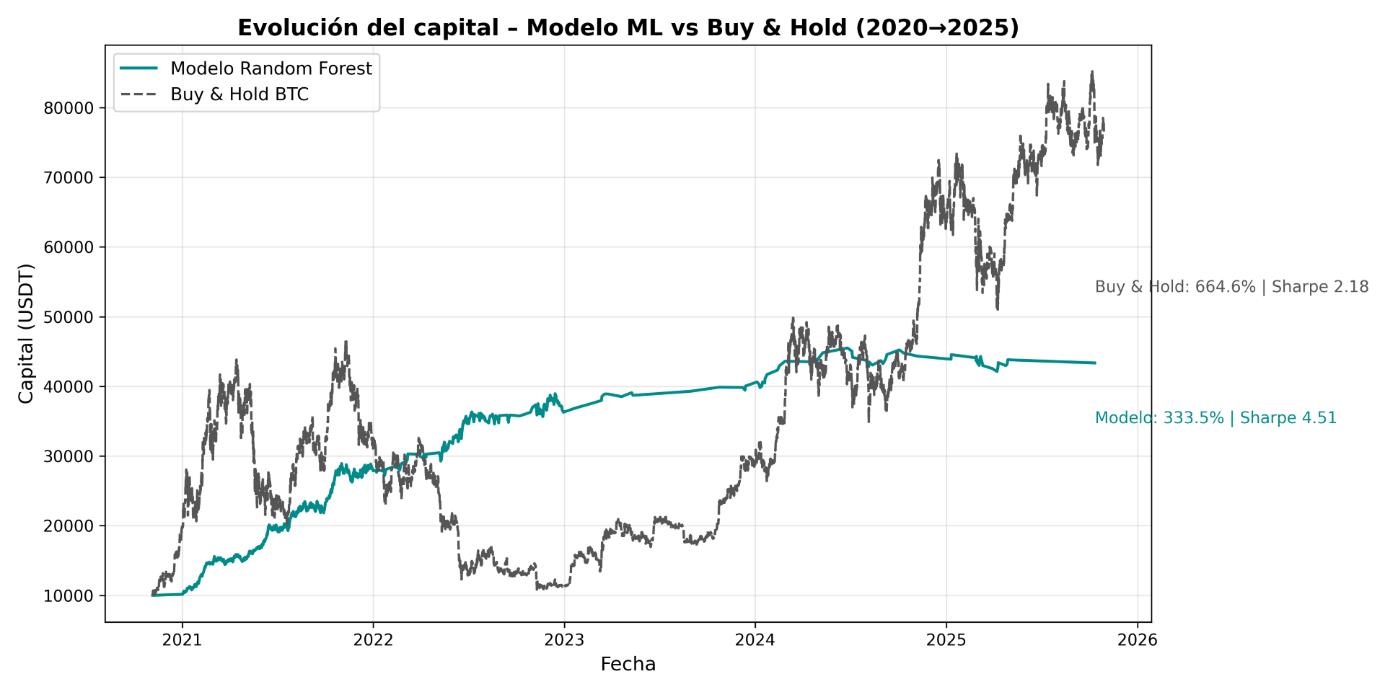

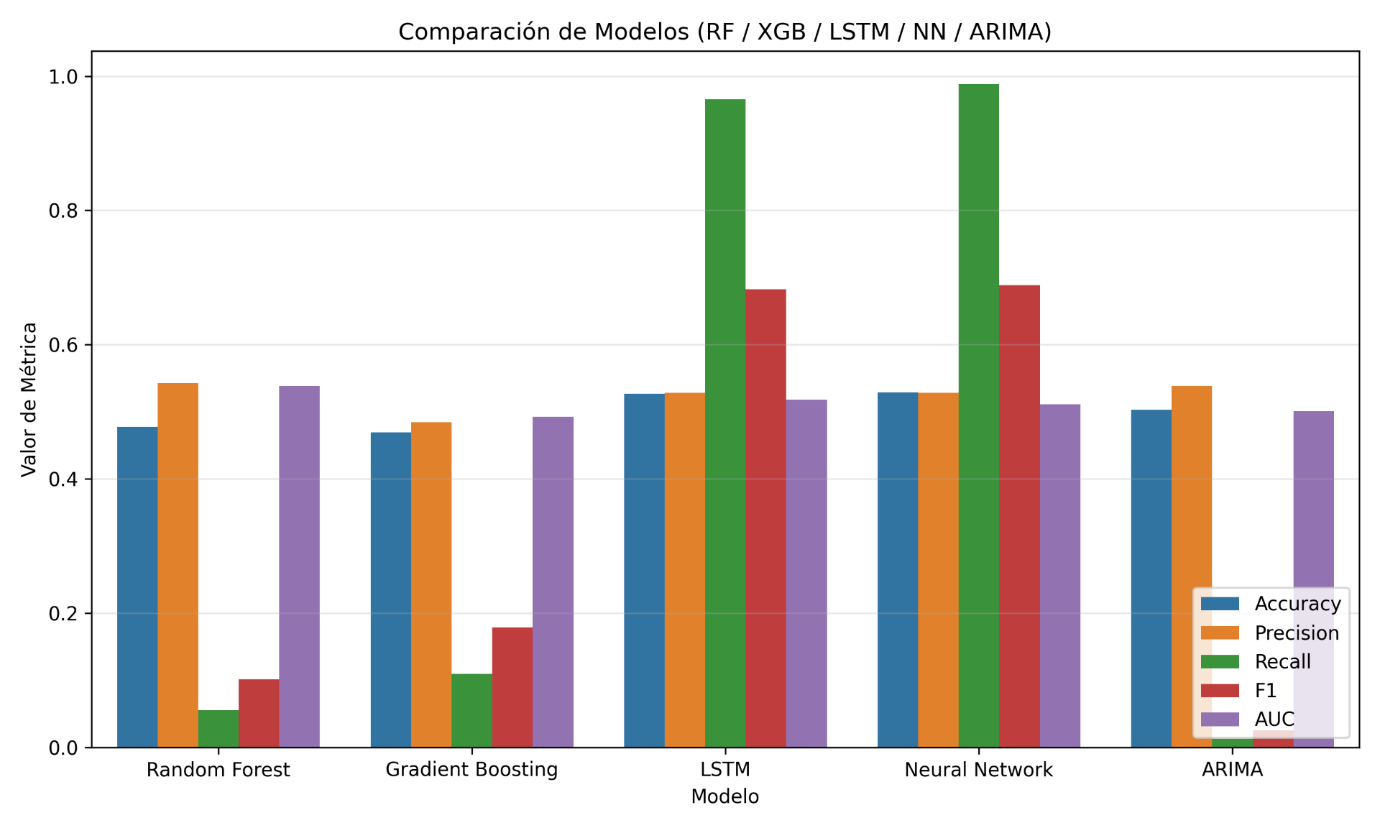

Comparación de cinco modelos de machine learning.

Se entrenaron y evaluaron cinco modelos sobre el conjunto de test no visto (2024), con validación temporal TimeSeriesSplit para evitar filtración de información futura.

| Modelo | Accuracy | Precisión | Recall | F1 | AUC |

|---|---|---|---|---|---|

| Random Forest | 0.477 | 0.542 | 0.056 | 0.101 | 0.539 |

| Gradient Boosting | 0.469 | 0.485 | 0.110 | 0.179 | 0.493 |

| LSTM | 0.527 | 0.528 | 0.965 | 0.683 | 0.518 |

| Neural Network | 0.529 | 0.528 | 0.988 | 0.689 | 0.511 |

| ARIMA | 0.503 | 0.538 | 0.013 | 0.025 | 0.501 |

Métricas de clasificación sobre conjunto de test. LSTM y Neural Network destacan en recall (>96%) y F1-score (~0.69). Random Forest ofrece la mayor precisión (0.542) pero el recall más bajo entre los modelos de ML.

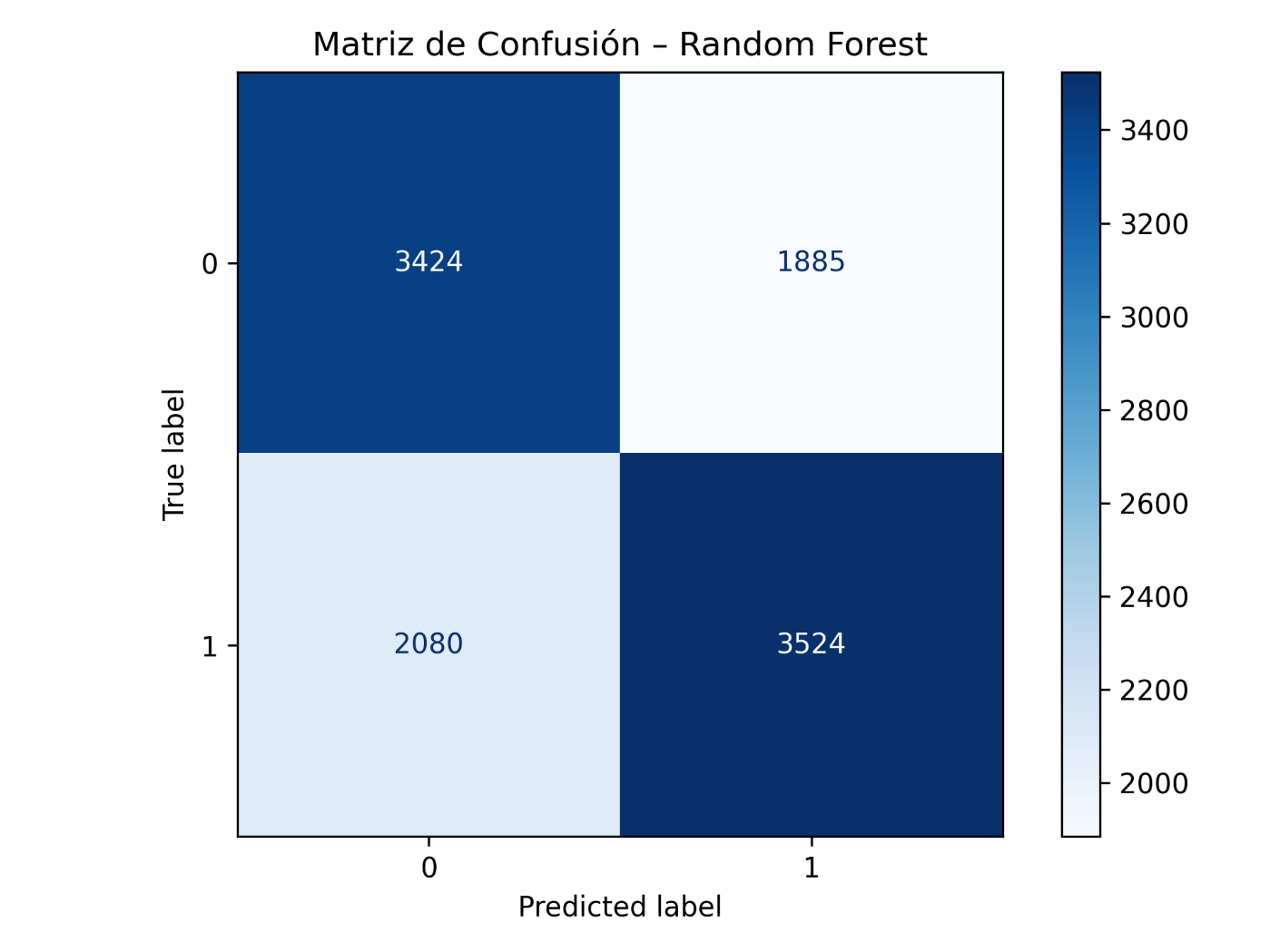

Figura 2. Matriz de Confusión del modelo Random Forest. Alta tasa de verdaderos negativos; pocas señales de compra pero de alta calidad.

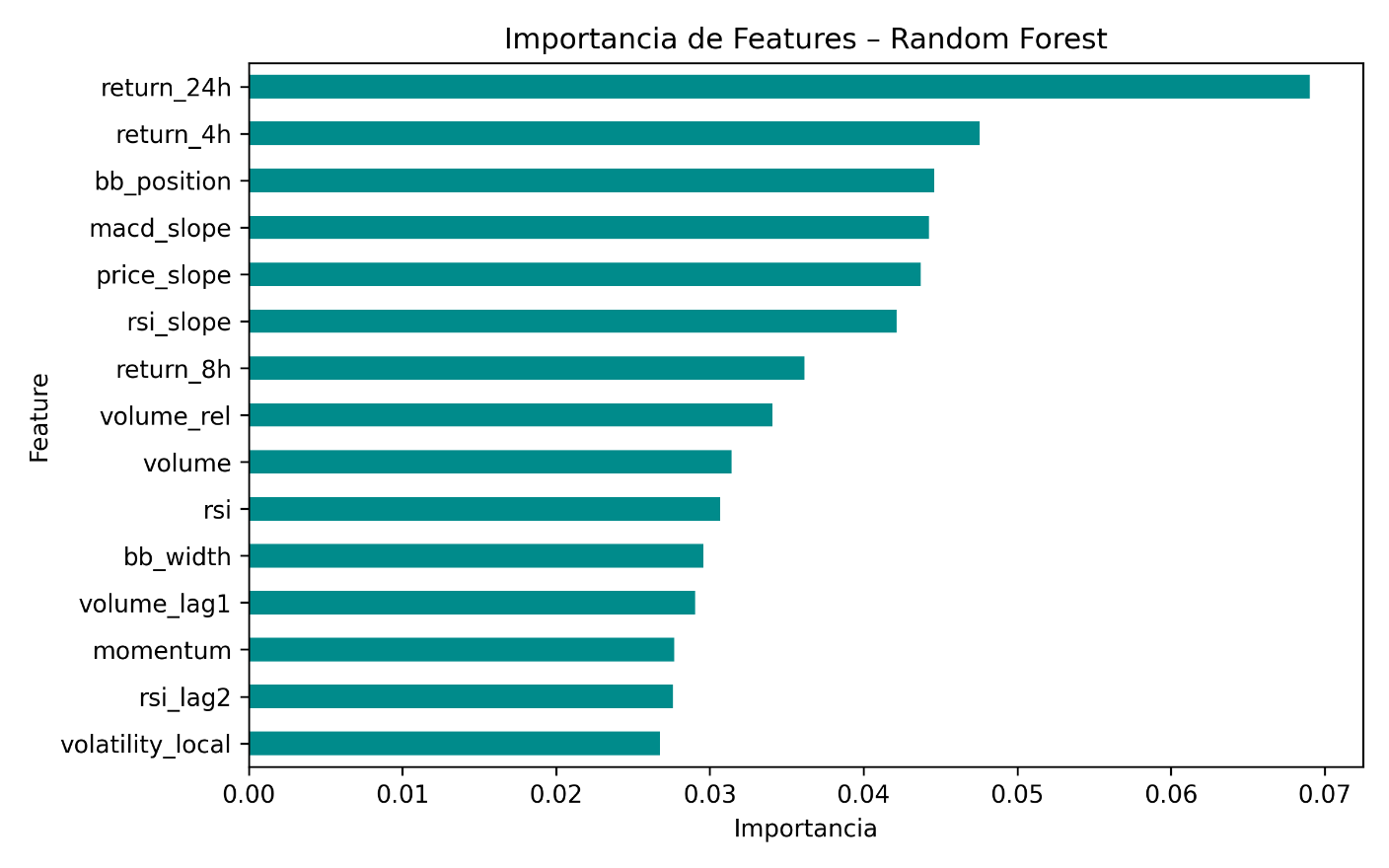

Figura 3. Importancia de variables: retornos a 24h y 4h, posición en Bollinger Bands, pendiente del MACD y del precio son los predictores más relevantes.

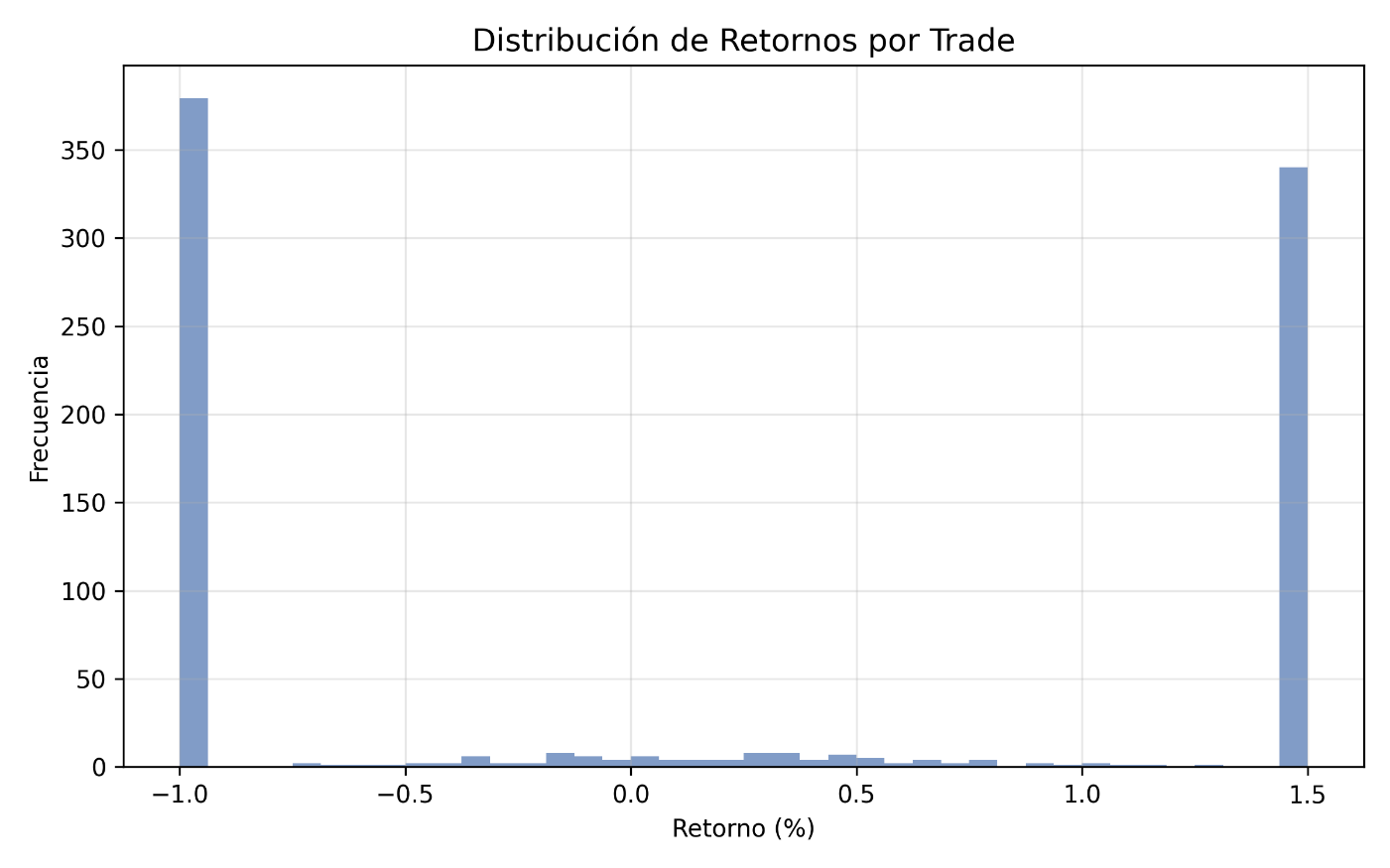

Figura 4. Distribución de retornos por trade. Dos picos en −1% (Stop Loss) y +1.5% (Take Profit), reflejando gestión disciplinada de salidas.

Figura 5. Comparación de métricas entre modelos. Gradient Boosting lidera en ROI y Sharpe, pero con mayor drawdown y más operaciones.